Правила та структури розрахунку заробітної плати згідно з українським РБО

Заробітна плата працівника може складатися з різних елементів:

- основна зарплата;

- відпускні, лікарняні;

- утримання, надбавки;

- податки тощо.

У BJet калькуляція кожного складового елемента заробітної плати відбувається у правилах розрахунку заробітної плати, а набір правил об'єднується у структуру заробітної плати.

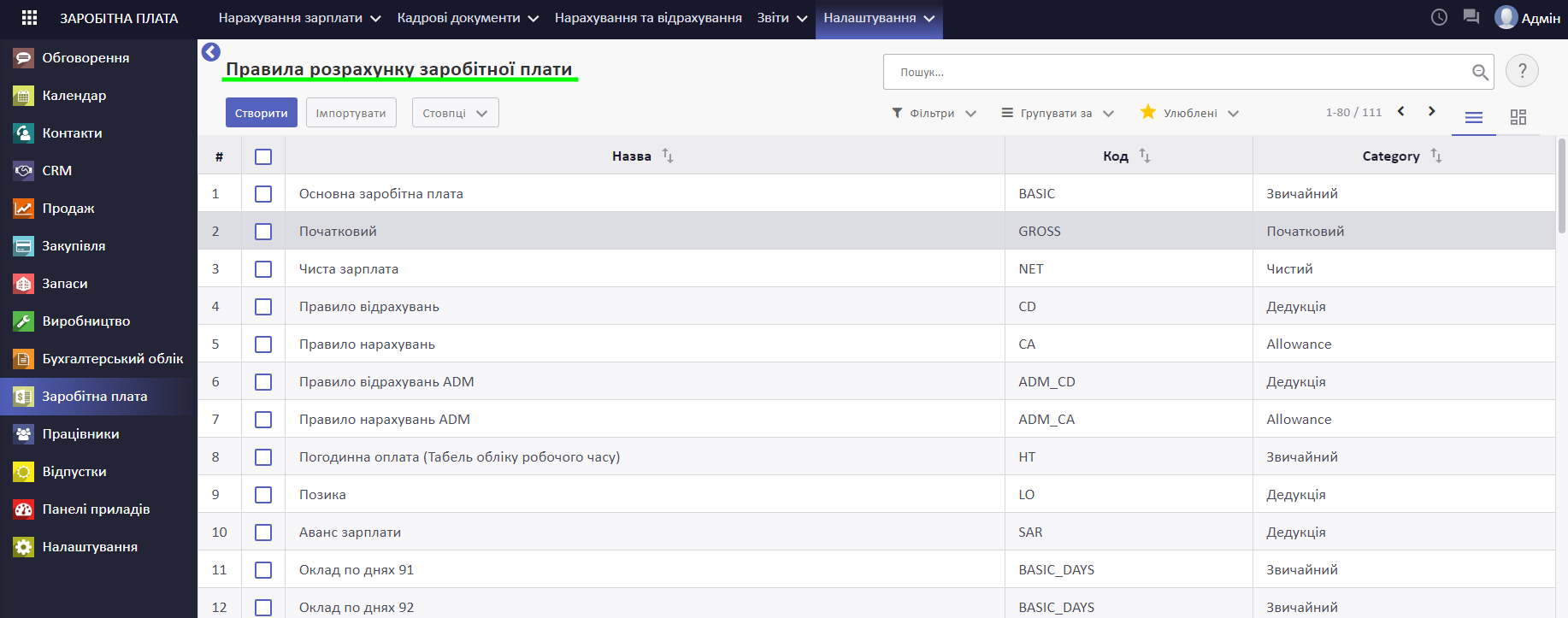

Правила розрахунку заробітної плати

Для того, щоб переглянути правила розрахунку заробітної плати, перейдіть у меню Заробітна плата > Налаштування > Правила розрахунку заробітної плати.

Правило - це формула, за якою система розраховує той чи інший елемент зарплати. При цьому у правилі можна вказати:

- фіксовану суму - якщо сума конкретного елементу зарплати є однаковою кожного звітного періоду (наприклад, банківські послуги);

- Python-формулу - якщо суму елементу зарплати потрібно розраховувати кожного звітного періоду (наприклад, основна зарплата на підставі відпрацьованого часу).

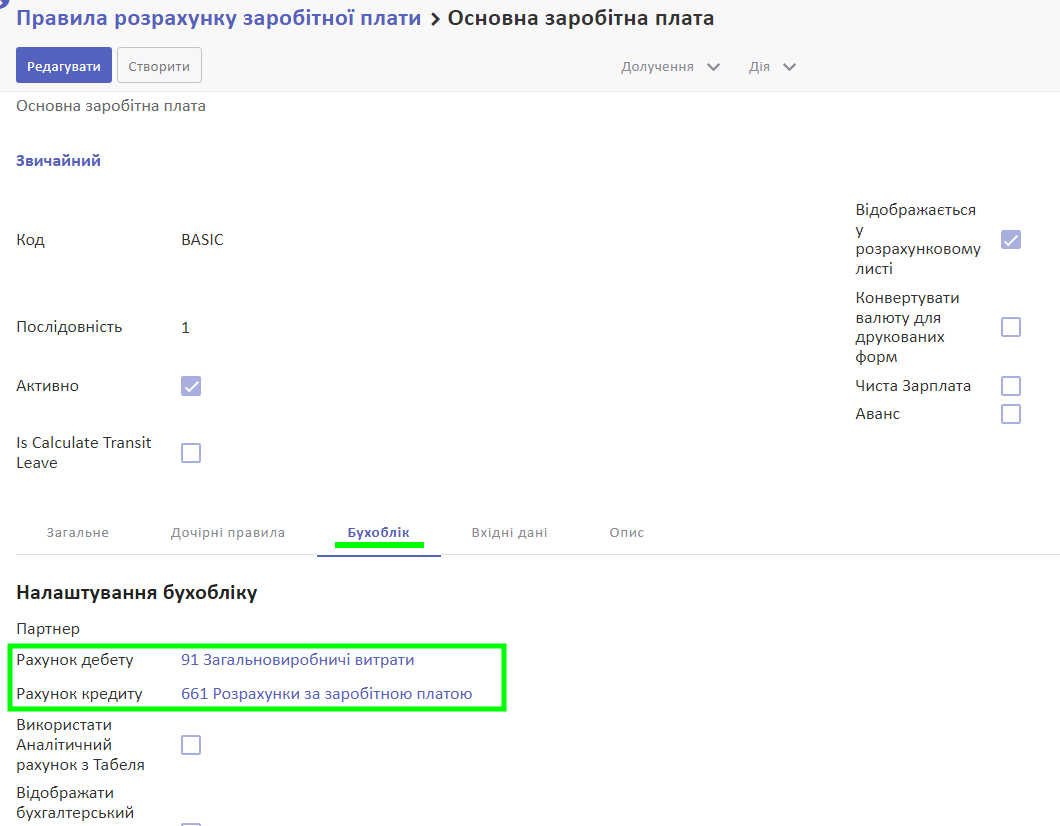

Також у правилі розрахунку заробітної плати потрібно вказати бухгалтерські рахунки для коректного обліку нарахування заробітної плати.

У полі Рахунок дебету потрібно зазначити витратний рахунок, на якому будуть обліковуватися витрати компанії на заробітну плату. Наприклад, 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”.

У полі Рахунок кредиту потрібно зазначити рахунок, на якому відображається нарахована заробітна плата працівникам. Наприклад, 661 “Розрахунки за заробітною платою”.

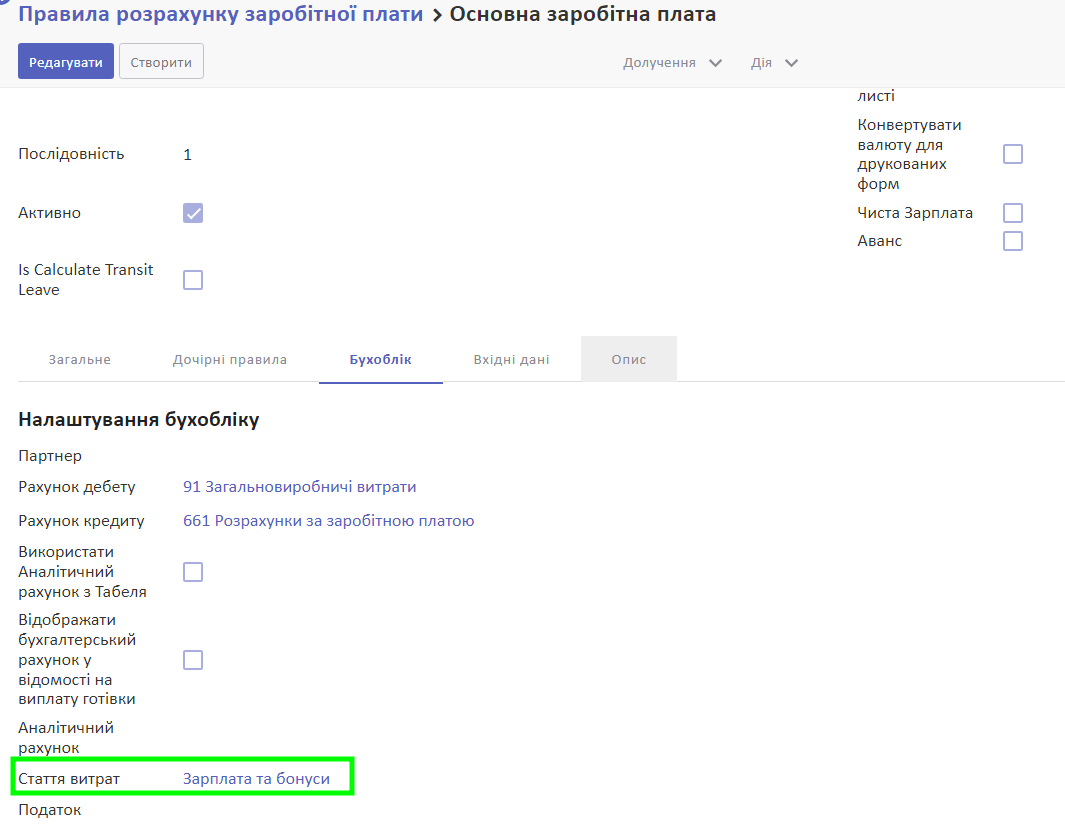

Також на кожному з правил розрахунку заробітної плати є можливість вказати статтю витрат у вкладці Бухоблік, що дасть можливість детально проаналізувати витрати на заробітню плату.

Перелік правил розрахунку заробітної плати, згідно з українського РБО

У BJet пропонуємо правила розрахунку заробітної плати, згідно з українського РБО:

| Назва | Тип розрахунку | Опис розрахунку | Бухгалтерські рахунки | Стаття витрат |

| Основна заробітна плата | Python-формула | 1. Оклад по днях (на зарплатному контракті галочка За годину не встановлена): оклад по днях / місячну норму відпрацьованих днів * фактично відпрацьовані дні. 2. Оклад по годинах (на зарплатному контракті галочка За годину встановлена): оклад по годинах / місячну норму відпрацьованих годин * фактично відпрацьовані години. 3. Дохід ЦПХ (на картці працівника у Виді зайнятості вказано Договір ЦПХ): фіксована величина. |

Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”. | Заробітна плата та бонуси |

| Правило відрахувань | Python-формула | Застосовується у випадку стягнень з працівників (наприклад, штрафи). Розраховується на підставі даних введених у меню Утримання та надбавки з типом Вхідне утримання. | Зверніть увагу! Не заповнюємо на правилі, а вказуємо при створенні відрахування на конкретного працівника: Дебет: 746 “Інші доходи від звичайної діяльності”. Кредит: 661 “Розрахунки за заробітною платою”. При створенні бух.проведення система вказані рахунки поміняє місцями: Дебет: 661 “Розрахунки за заробітною платою“; Кредит: 746 “Інші доходи від звичайної діяльності”. |

|

| Правило нарахувань | Python-формула | Застосовується у випадку преміювання працівників (наприклад, премії, бонуси). Розраховується на підставі даних введених у меню Утримання та надбавки з типом Вхідна надбавка. | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”. | Вказується при створенні нарахування, наприклад, Бонуси. |

| Індексація | Python-формула | Коефіцієнт індексації * прожитковий мінімум працездатної особи / 100 | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”. | |

| Надбавка | Python-формула | (Оклад / місячну норму відпрацьованих днів * фактично відпрацьовані дні) * відсоток надбавки, де відсоток набавки вказується на контракті працвника | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”. | |

| Доплата | Python-формула | Фіксована сума, яка вказується на контракті працвника | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”. | |

| Бонус | Python-формула | Фіксована сума, яка вказується на контракті працвника | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”. | |

| Надурочні | Python-формула | Оклад / місячну норму відпрацьованих годин * фактично відпрацьовані понаднормові години * 2 | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”. | |

| Нічні* | Python-формула | Оклад / місячну норму відпрацьованих годин * кількість відпрацьованих нічних годин *20% Якщо нічні години оплачуються за іншим тарифом, то значення 0.2 можна замінити у Python-формулі на відповідне |

Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”. | |

| Оренда житла | Фіксована сума | Фіксована сума, визначена у правилі розрахунку заробітної плати | Дебет: 3773 “Розрахунки з робітниками та службовцями по інших операціях”, (91 “Загальновиробничі витрати“, 92 “Адміністративні витрати”, 93 “Витрати на збут”). Кредит: 661 “Розрахунки за заробітною платою“, 663 “Розрахунки за іншими виплатами”. |

|

| Простої не з вини працівника | Python-формула | 2 / 3 * (оклад / місячну норму робочих днів) * кількість днів простою | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”. | |

| Фінансова допомога | Фіксована сума | Фіксована сума, визначена у правилі розрахунку заробітної плати | Дебет: 3773 “Розрахунки з робітниками та службовцями по інших операціях”, (91 “Загальновиробничі витрати“, 92 “Адміністративні витрати”, 93 “Витрати на збут”). Кредит: 661 “Розрахунки за заробітною платою“, 663 “Розрахунки за іншими виплатами”. |

|

| Середня зарплата для відпусток | Python-формула | Нарахована заробітна плата за останні повні 12 місяців / кількість календарних днів за цей час | - | |

| Середня зарплата для відрядження | Python-формула | Вибір більшого через порівняння: (заробітна плата за останні 2 місяців / кількість робочих днів за останні 2 місяці) або (оклад в поточному місяці / кількість робочих днів в поточному місяці) | - | |

| Середня зарплата за 2 останні місяці | Python-формула | Нарахована заробітна плата за останні 2 місяці / кількість відпрацьованих за цей час днів | - | |

| Середня зарплата для лікарняних | Python-формула | Середня заробітна плата за останні 12 місяців / кількість відпрацьованих за цей час днів | - | |

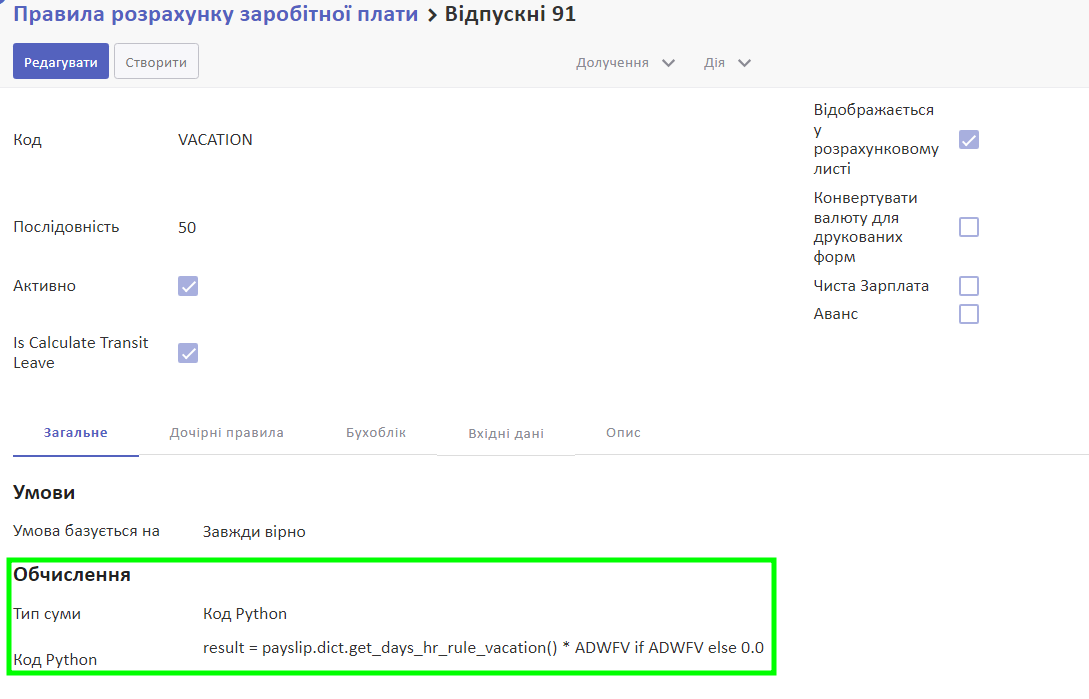

| Відпускні | Python-формула | Кількість днів відпустки * середньоденну заробітну плату для відпусток | Дебет: 91 “Загальновиробничі витрати“, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою“. |

|

| Відрядження | Python-формула | Середньоденна заробітна плата для відряджень * кількість днів | Дебет: 91 “Загальновиробничі витрати“, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою“. |

|

| Лікарняні за рахунок підприємства | Python-формула | Середньоденна зарплата * кількість календарних днів хвороби * відсоток оплати лікарняного, де кількість днів хвороби не більше 5, а % оплати лікарняного визначається у картці працівника Якщо стаж менше ніж 12 місяців, тоді визначається дві суми та використовується менша з них: - мінімальна заробітна плата / 30,44 (середньомісячна кількість календарних днів) - нарахована заробітна плата за останні 12 місяців / кількість календарних днів за цей час |

Дебет: 949 “Інші витрати операційної діяльності”. Кредит: 663 “Розрахунки за іншими виплатами“. |

|

| Лікарняні за рахунок ФСС | Python-формула | Якщо лікарняний оплачується повністю, тоді кількість днів непрацездатності * середньоденну заробітну плату * відсоток оплати лікарняного Якщо лікарняний оплачується з 6-го дня, тоді (кількість днів непрацездатності - перші 5 днів хвороби) * середньоденну заробітну плату * відсоток оплати лікарняного Якщо стаж менше ніж 12 місяців, тоді визначається дві суми та використовується менша з них: - мінімальна заробітна плата / 30,44 (середньомісячна кількість календарних днів) - нарахована заробітна плата за останні 12 місяців / кількість календарних днів за цей час |

Дебет: 378 “Розрахунки з державними цільовими фондами”. Кредит: 663 “Розрахунки за іншими виплатами“. |

|

| Декретні | Python-формула | Кількість днів непрацездатності(126 або 140 днів)* середньоденну заробітну плату Якщо стаж менше ніж 12 місяців, тоді визначається дві суми та використовується менша з них: - мінімальна заробітна плата / 30,44 (середньомісячна кількість календарних днів) - нарахована заробітна плата за останні 12 місяців / кількість календарних днів за цей час |

Дебет: 378 “Розрахунки з державними цільовими фондами”. Кредит: 663 “Розрахунки за іншими виплатами“. |

|

| Мобілізація | Python-формула | Середньоденна заробітна плата за 2 останні повністю відпрацьовані місяці * кількість днів неявок у зв'язку з мобілізацією | Дебет: 91 “Загальновиробничі витрати“, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою“. |

|

| Компенсація невикористаної відпустки | Python-формула | Кількість днів відпустки, що компенсуються * середня зарплата для відпусток | Дебет: 91 “Загальновиробничі витрати“, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою“. |

|

| Початковий | Основна заробітна плата (Оклад по днях або Оклад по годинах або Дохід ЦПХ) + додаткова заробітна плата (Надбавка + Доплата + Понаднормові + Нічні + Cвяткові та неробочі + Iндексація + Відпускні + Мобілізація + Простої не з вини працівника + Відрядження) + виплати, що не включаються до фонду оплати праці (Лікарняні + Вагітність і пологи) | не зазначаються у правилі; інформативне поле | ||

| Податкова соціальна пільга | Python-формула | Прожитковий мінімум працездатних осіб на 1 січня поточного року * ставка ПСП За замовчуванням усі працівники, заробітна плата яких не перевищує встановленого порогу, мають право на отримання ПСП у розмірі 100%. Проте, розмір ПСП може бути збільшений за додаткових обставин, такі як наявність неповнолітніх дітей, інвалідність тощо. Якщо такі обставини вказані у картці працівника, система врахує ці дані при розрахунку ПСП. |

- | |

| Вихідна допомога | Середньомісячний заробіток за повні відпрацьовані 2 місяці роботи. | Дебет: 91 “Загальновиробничі витрати“, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою“. |

||

| ЄСВ | Python-формула | База для нарахування ЄСВ = основна заробітна плата (Оклад по днях або Оклад по годинах або Дохід ЦПХ) + додаткова заробітна плата (Надбавка + Доплата + Понаднормові + Нічні + Cвяткові та неробочі + Iндексація + Відпускні + Мобілізація + Простої не з вини працівника + Відрядження) + заохочувальні та компенсаційні виплати (Бонус за підсумками року + Матеріальна допомога + Оренда житла*) + виплати, що не включаються до фонду оплати праці ((Лікарняні + Вагітність і пологи) *Оренда житла входить до бази ЄСВ у разі, якщо це передбачено у контракті працівника. Результат = База для нарахування ЄСВ * ставку ЄСВ Фіксована ставка ЄСВ становить 22%, для осіб з інвалідністю визначена у картці кожного конкретного працівника. Також у системі враховано перевірку на нижню та верхню межу для ЄСВ. |

Дебет: 91 “Загальновиробничі витрати“, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 651 “За пенсійним забезпеченням”. |

Податки з заробітної плати/корпоративний соціальний податок |

| ПДФО з авансів | Python-формула | База для нарахування ПДФО * % податку, де База для нарахування ПДФО = аванс. |

Дебет: 661 “Розрахунки за заробітною платою“, 663 “Розрахунки за іншими виплатами”. Кредит: 6411 “Розрахунки за ПДФО”. |

|

| Військовий збір | Python-формула | База для ПДФО та військового збору * 1,5%, де База для ПДФО та ВЗ = основна заробітна плата (Оклад по днях або Оклад по годинах або Дохід ЦПХ) + додаткова зарплата (Надбавка + Доплата + Понаднормові + Нічні + Святкові та неробочі + Індексація + Відпускні + Мобілізація + Простої не з вини працівника + Відрядження) + заохочувальні та компенсаційні виплати (Бонус за підсумками року + Матеріальна допомога + Оренда житла*) + інші виплати, що не входять до Фонду оплати праці (Лікарняні + Вихідна допомога) |

Дебет: 661 “Розрахунки за заробітною платою“, 663 “Розрахунки за іншими виплатами”. Кредит: 642 “Розрахунки з обов'язкових платежів”. |

|

| ПДФО з лікарняних | Python-формула | Для співробітників без ПСП: база для ПДФО * 18% Для працівників з ПСП: (база для ПДФО - ПСП) * 18% База для ПДФО = Лікарняні за рахунок підприємства + Лікарняні за рахунок ФСС |

Дебет: 661 “Розрахунки за заробітною платою“, 663 “Розрахунки за іншими виплатами”. Кредит: 6411 “Розрахунки за ПДФО”. |

|

| ПДФО | Python-формула | База для нарахування ПДФО і Військового збору = основна заробітна плата (Оклад по днях або Оклад по годинах або Дохід ЦПХ) + додаткова заробітна плата (Надбавка + Доплата + Понаднормові + Нічні + Cвяткові та неробочі + Iндексація + Відпускні + Мобілізація + Простої не з вини працівника + Відрядження) + заохочувальні та компенсаційні виплати (Бонус за підсумками року + Матеріальна допомога + Оренда житла*) + виплати, що не включаються до фонду оплати праці (Лікарняні + Вихідна допомога) База для нарахування ПДФО і Військового збору * 18% (для працівників без податкової соціальної пільги) Або База для нарахування ПДФО і Військового збору - Податкова соціальна пільга) * 18% (для працівників, які мають ПСП(Ставки податків визначені у картці кожного конкретного працівника)) |

Дебет: 661 “Розрахунки за заробітною платою“, 663 “Розрахунки за іншими виплатами”. Кредит: 6411 “Розрахунки за ПДФО”. |

|

| Військовий збір з авансів | Python-формула | База для нарахування військового збору * % податку, де База для нарахування військового збору = аванс. |

Дебет: 661 “Розрахунки за заробітною платою“, 663 “Розрахунки за іншими виплатами”. Кредит: 642 “Розрахунки з обов'язкових платежів”. |

|

| ЄСВ з авансів | Python-формула | База для нарахування ЄСВ * % податку, де База для нарахування ЄСВ = аванс. |

Дебет: 661 “Розрахунки за заробітною платою“, 663 “Розрахунки за іншими виплатами”. Кредит: 642 “Розрахунки з обов'язкових платежів”. |

|

| Аванси до виплат | Python-формула | Якщо у полі Політика авансування обрано Перші 15 календарних дні місяця, тоді Оклад / Загальна кількість робочих днів місяця, згідно з графіком роботи) * Фактично відпрацьовані дні. Якщо у полі Політика авансування обрано Максимальний відсоток від заробітної плати і нижче у полі вказано конкретний відсоток, тоді Оклад * вказаний відсоток / 100. |

||

| ПДФО до виплати | Python-формула | ПДФО з авансів + ПДФО з лікарняних + ПДФО | ||

| Військовий збір до виплати | Python-формула | ВЗ з авансів + ВЗ з лікарняних + ВЗ | ||

| ЄСВ до виплати | Python-формула | ЄСВ з авансів + ЄСВ з лікарняних + ЄСВ | ||

| Чиста зарплата | Python-формула | Нараховано + заохочувальні та компенсаційні виплати (Бонус за підсумками року + Матеріальна допомога + Оренда житла) - податки | інформативне поле |

*Діапазон нічних/вечірніх годин користувач може змінити в налаштуваннях у меню Заробітна плата > Налаштування > Нічні/вечірні години.

**Індекс споживчих цін та базовий місяць для розрахунку визначаються системою згідно з вимогами законодавства.

Структура заробітної плати

Структура заробітної плати - це сукупність правил, кожне з яких відповідає за розрахунок складового елементу зарплати.

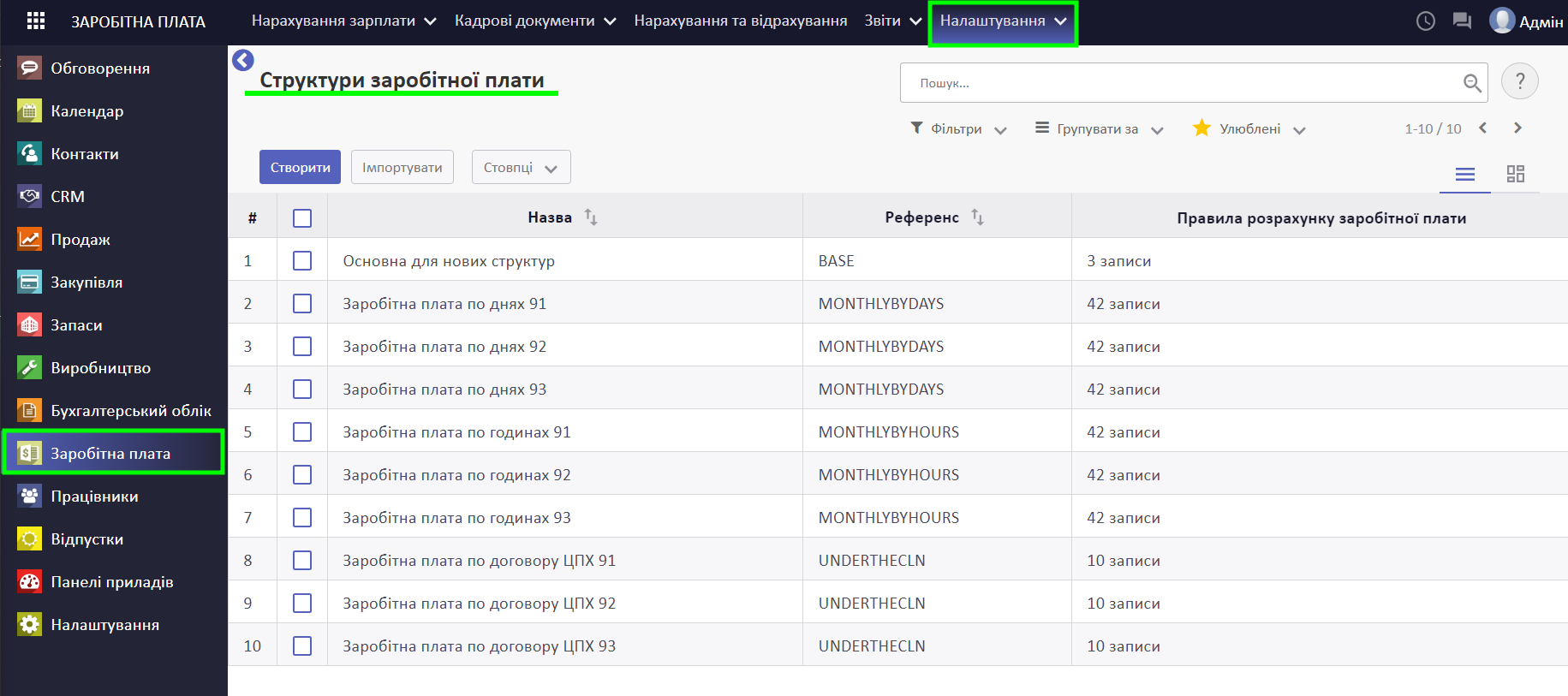

Для того, щоб переглянути структури заробітної плати, перейдіть у меню Заробітна плата > Налаштування > Структури заробітної плати.

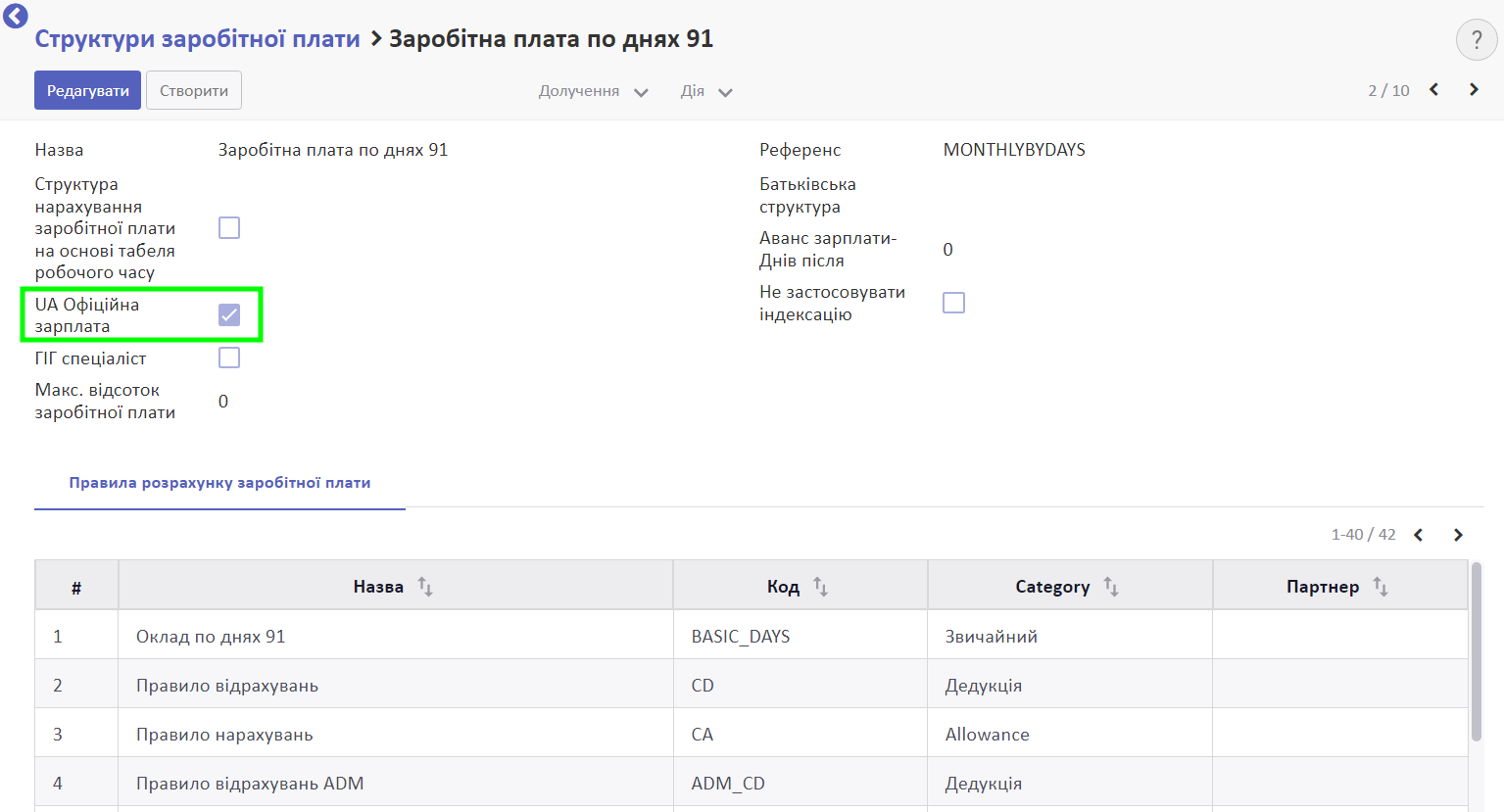

У структурі заробітної плати наявна галочка UA Офіційна зарплата, яка є маркером для системи, що розрахунок зарплати відбувається на основі Табелю обліку робочого часу.

Перелік структур заробітної плати, що відповідає українському РБО, встановлених за замовчуванням:

- Заробітна плата по днях 91

- Заробітна плата по днях 92

- Заробітна плата по днях 93

- Заробітна плата по годинах 91

- Заробітна плата по годинах 92

- Заробітна плата по годинах 93

- Заробітна плата по договору ЦПХ 91

- Заробітна плата по договору ЦПХ 92

- Заробітна плата по договору ЦПХ 93

Послідовність правил нарахування у структурі заробітної плати

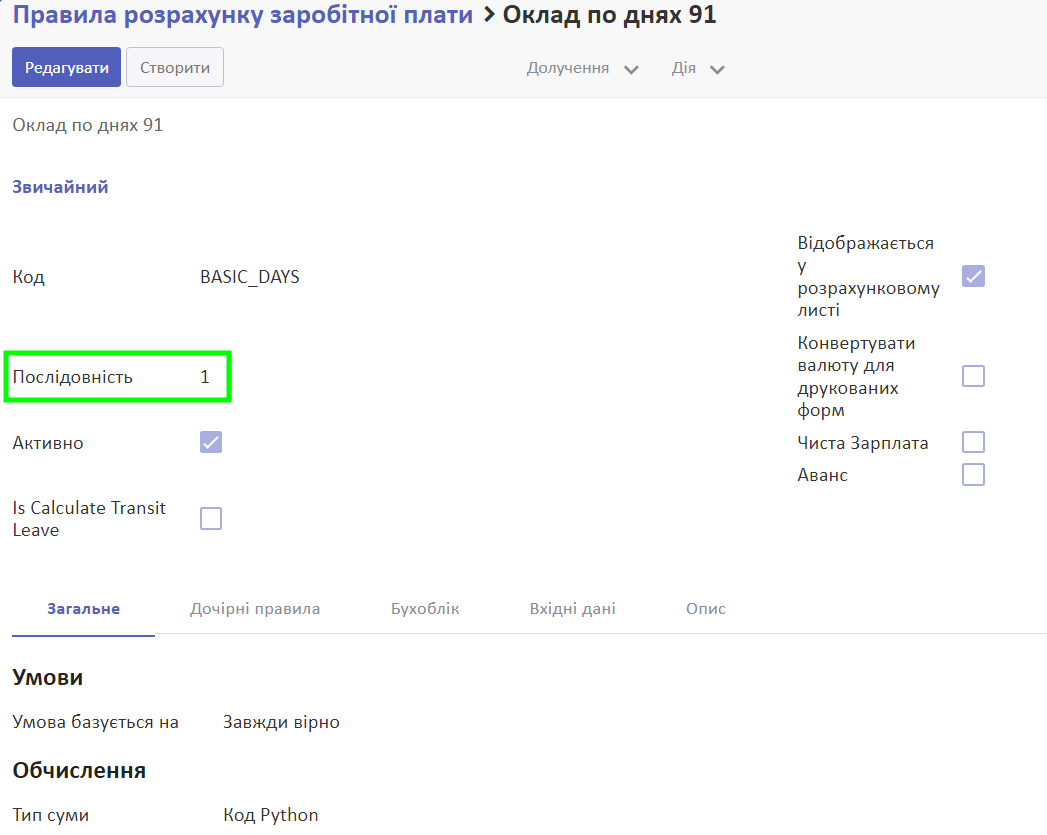

При об'єднанні різних правил у одну структуру заробітної плати важливо звертати увагу на послідовність, за якою система має калькулювати кожне правило в межах даної структури. Ця послідовність проставляється у полі Послідовність на кожному правилі, де 1 це найпріорітетніше правило, яке обчислюється першим.

Наприклад, у структурі заробітної плати Заробітна плата по днях 91 система у першу чергу розраховує наступні правила: Оклад по днях 91, Правила відрахувань та нарахувань. Пізніше на основі цих правил розраховує ЄСВ, ПДФО, Військовий збір. Останні три правила мають більшу зазначену Послідовність, ніж попередні.

Дивіться також