Правила та структури розрахунку заробітної плати

Заробітна плата працівника може складатися з різних елементів:

- основна зарплата;

- відпускні, лікарняні;

- бонуси, штрафи;

- податки тощо.

У BJet калькуляція кожного складового елемента заробітної плати відбувається у правилах розрахунку заробітної плати, а набір правил об'єднується у структуру заробітної плати.

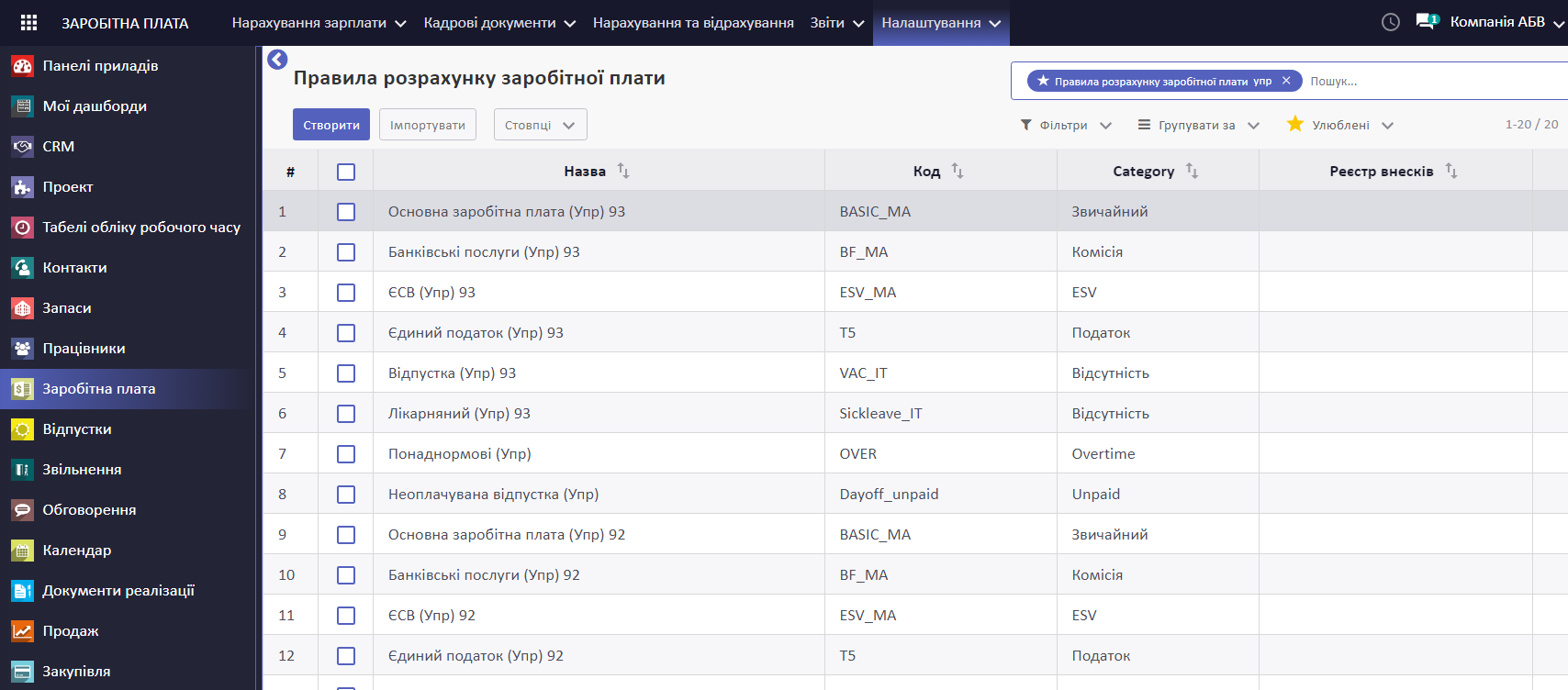

Правила розрахунку заробітної плати

Для того, щоб переглянути правила розрахунку заробітної плати, перейдіть у меню Заробітна плата > Налаштування > Правила розрахунку заробітної плати.

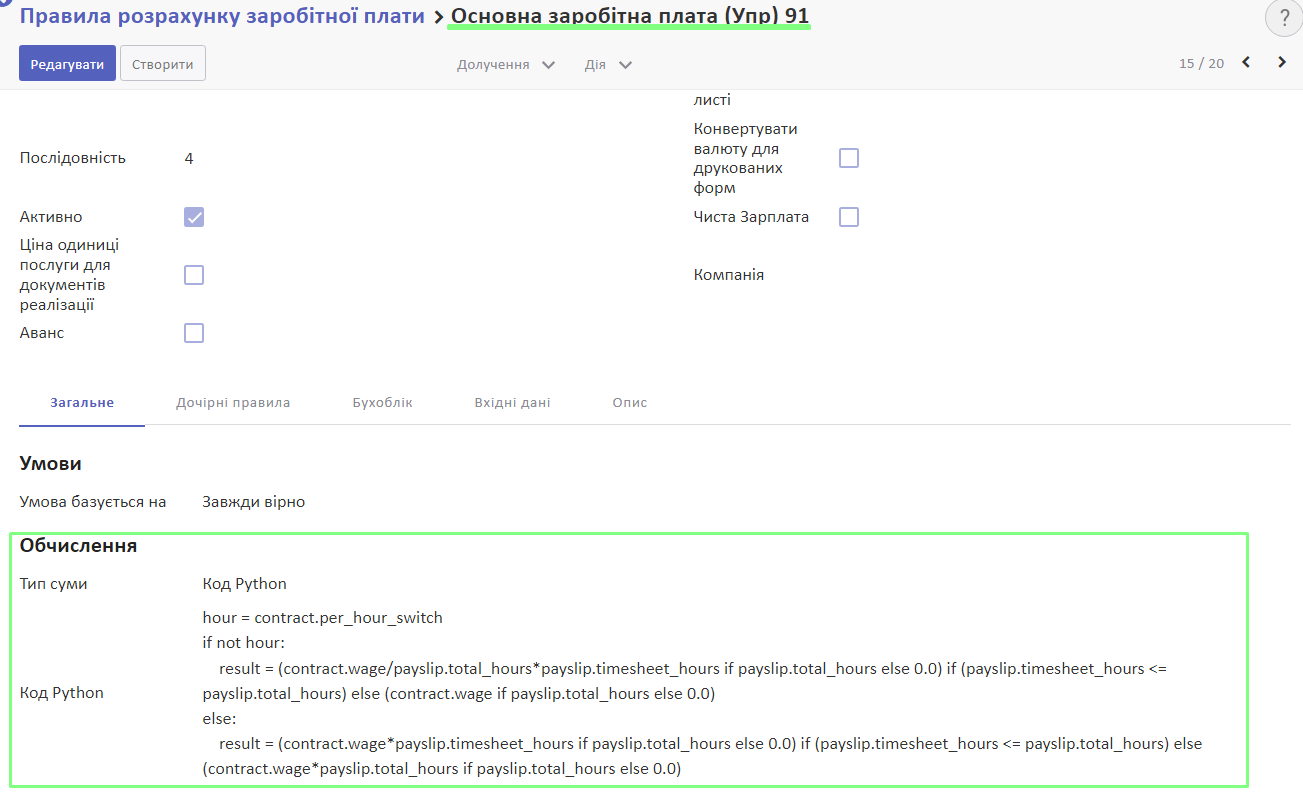

Правило - це формула, за якою система розраховує той чи інший елемент зарплати. При цьому у правилі можна вказати:

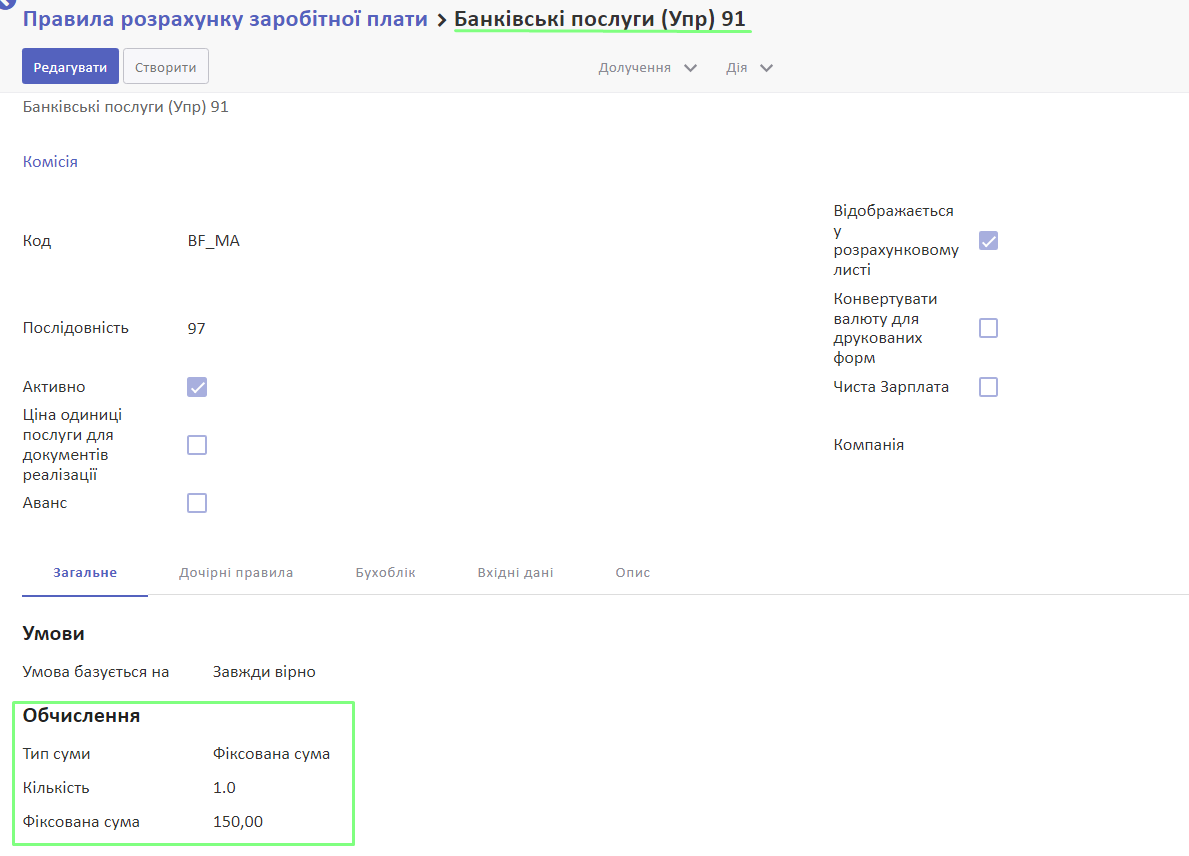

- фіксовану суму - якщо сума конкретного елементу зарплати є однаковою кожного звітного періоду (наприклад, банківські послуги);

- Python-формулу - якщо суму елементу зарплати потрібно розраховувати кожного звітного періоду (наприклад, основна зарплата на підставі відпрацьованого часу).

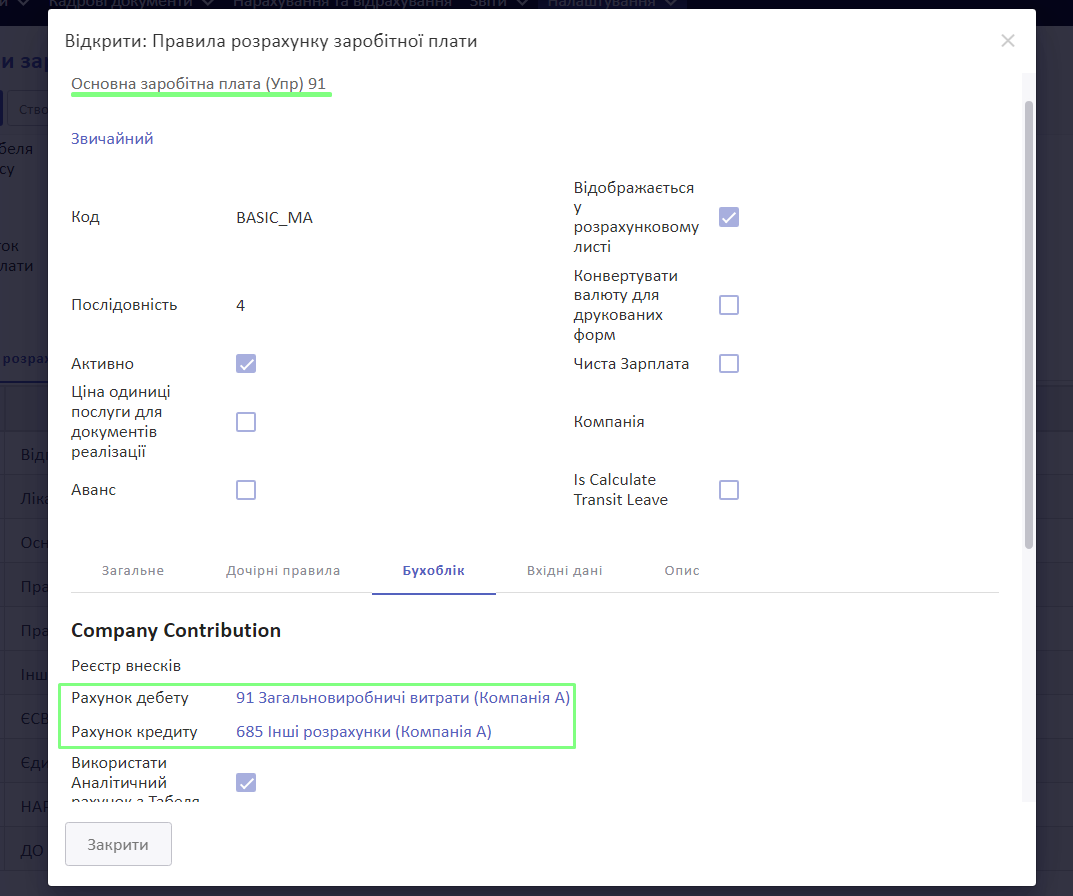

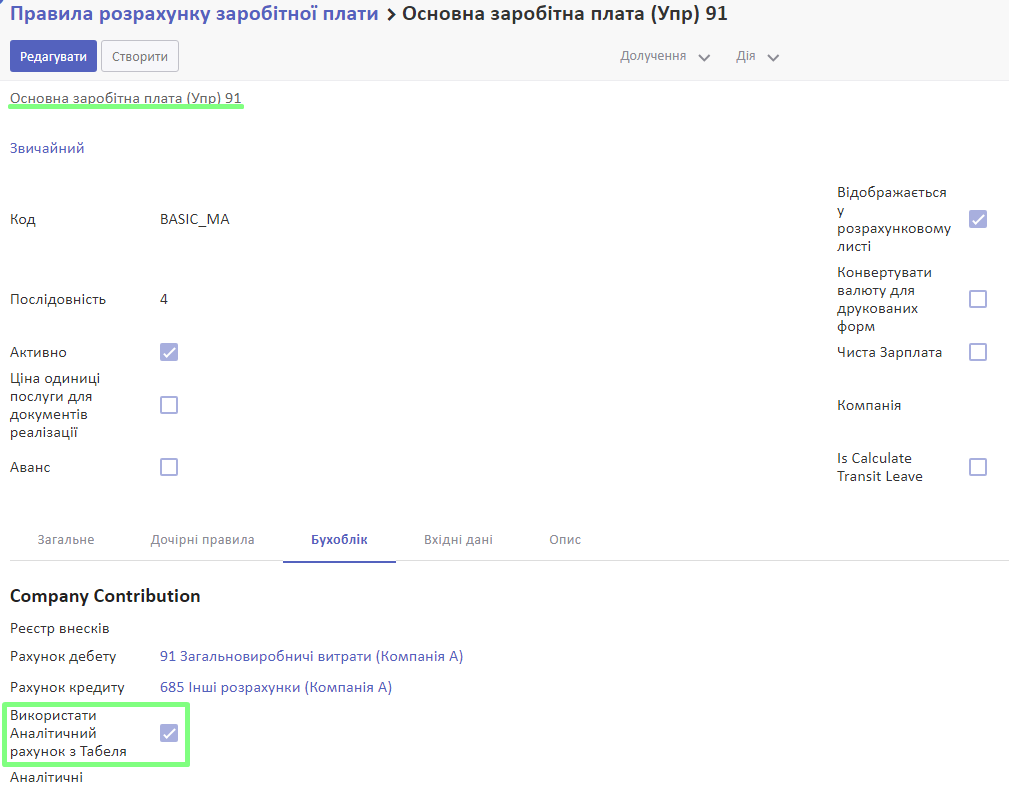

Також у правилі розрахунку заробітної плати потрібно вказати бухгалтерські рахунки для коректного обліку нарахування заробітної плати.

У полі Рахунок дебету потрібно зазначити витратний рахунок, на якому будуть обліковуватися витрати компанії на заробітну плату. Наприклад, 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”.

У полі Рахунок кредиту потрібно зазначити рахунок, на якому відображається нарахована заробітна плата працівникам. Наприклад, 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”.

Встановлена галочка Використати аналітичний рахунок з табеля вказує на те, що заробітна плата працівника буде розподілена пропорційно між різними проєктами, на які працівник звітував час у звітному періоді.

Якщо ця галочка встановлена, тоді бухгалтерські проведення по кожному з правил розрахунку заробітної плати будуть відображатися таким чином:

| Бухгалтерський рахунок | Дебет | Кредит | Проєкт | Стаття витрат |

| 661 “Розрахунки за заробітною платою” | 10000 | |||

| 91 “Загальновиробничі витрати” | 2000 | проєкт 1 | Зарплата та бонуси | |

| 91 “Загальновиробничі витрати” | 8000 | проєкт 2 | Зарплата та бонуси | |

| 661 “Розрахунки за заробітною платою” | 2000 | |||

| 91 “Загальновиробничі витрати” | 800 | проєкт 1 | Відпустка | |

| 91 “Загальновиробничі витрати” | 1200 | проєкт 2 | Відпустка |

Такий розподіл дає можливість детального аналізу витрат, пов'язаних із нарахуванням заробітної плати в розрізі кожного окремого проєкту.

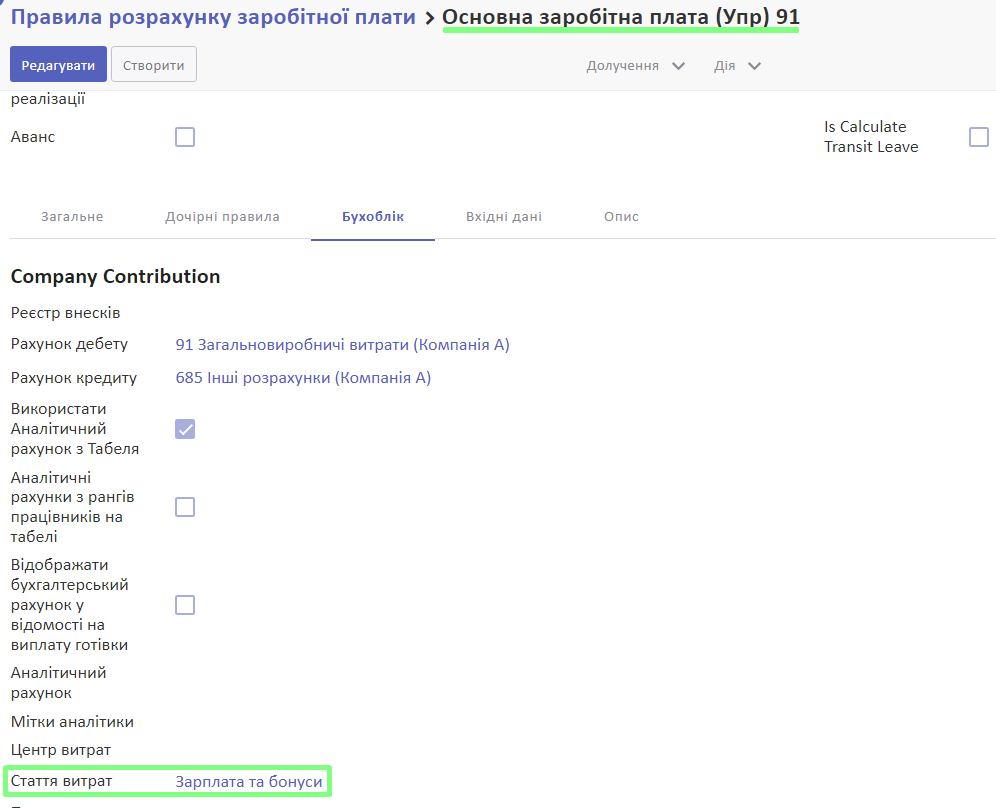

Також на кожному з правил розрахунку заробітної плати є можливість вказати статтю витрат у вкладці Бухоблік, що дасть можливість детально проаналізувати структуру витрат на заробітню плату загалом та по кожному проєкту окремо.Такий розподіл дає можливість детального аналізу витрат, пов'язаних із нарахуванням заробітної плати в розрізі кожного окремого проєкту.

Перелік правил розрахунку заробітної плати на основі відпрацьованого часу, встановлених за замовчуванням

У BJet пропонуємо правила розрахунку заробітної плати на основі відпрацьованого часу на прикладі ФОП 3 групи:

| Назва | Тип розрахунку | Опис розрахунку | Бухгалтерські рахунки | Стаття витрат |

| Основна заробітна плата (Упр) | Python-формула | 1. Ставка за період (на зарплатному контракті галочка За годину не встановлена): ставка / планові години * прозвітовані години у системі. Якщо ж відпрацьовані години більші за планові години, то основна заробітна плата дорівнює ставці за період. 2. Погодинна оплата (на зарплатному контракті галочка За годину встановлена): ставка за годину * прозвітовані години у системі. Якщо ж відпрацьовані години більші за планові години, то ставка за годину * планові години. |

Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. | Заробітна плата та бонуси |

| Відпустка (Упр) | Python-формула | 1. Ставка за період: ставка / планові години * кількість годин у відпусці. 2. Погодинна оплата: ставка за годину * кількість годин у відпусці. | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. | Відпустка |

| Лікарняний (Упр) | Python-формула | 1. Ставка за період: ставка / планові години * кількість годин на лікарняному. 2. Погодинна оплата: ставка за годину * кількість годин на лікарняному. |

Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. | Лікарняний |

| Правило відрахувань | Python-формула | Застосовується у випадку стягнень з працівників (наприклад, штрафи). Розраховується на підставі даних введених у меню Нарахування та відрахування з типом Вхідне відрахування. | Зверніть увагу! Не заповнюємо на правилі, а вказуємо при створенні відрахування на конкретного працівника: Дебет: 746 “Інші доходи від звичайної діяльності”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. При створенні бух.проведення система вказані рахунки поміняє місцями: Дебет: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”; Кредит: 746 “Інші доходи від звичайної діяльності”. |

|

| Правило нарахувань | Python-формула | Застосовується у випадку преміювання працівників (наприклад, премії, бонуси). Розраховується на підставі даних введених у меню Нарахування та відрахування з типом Вхідна надбавка. | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. | Вказується при створенні нарахування, наприклад, Бонуси. |

| Інші послуги (Упр) | Фіксована сума | Фіксована сума, яка є незмінною кожного періоду нарахування заробіної плати (наприклад, банківські послуги, бухгалтерське обслуговування, оплата коворкінгу тощо). | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. | Наприклад, Банківські послуги та збори, Коворкінг, тощо. |

| ЄСВ (Упр) | Фіксована сума | Наприклад, для ФОП 3 група - 5% станом на 2023 р. (1474 грн). | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. | Податки з заробітної плати/корпоративний соціальний податок |

| Єдиний податок (Упр) | Python-формула | Для ФОП 3 групи: (Основна заробітна плата + Відпустка + Лікарняні + Правила нарахувань (бонуси, премії) - Правило відрахувань (штрафи) + ЄСВ) / 0,95 - (Основна заробітна плата + Відпустка + Лікарняні + Правила нарахувань (бонуси, премії) - Правило відрахувань (штрафи) + ЄСВ) | Дебет: 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. | Податки з заробітної плати/Єдиний податок |

| НАРАХОВАНО | Python-формула | Основна заробітна плата + Відпустка + Лікарняні + Правила нарахувань (бонуси, премії) - Правило відрахувань (штрафи) + ЄСВ + Єдиний податок + Інші послуги | не зазначаються у правилі; інформативне поле | не зазначаються у правилі; інформативне поле |

| ДО ВИПЛАТИ | Python-формула | Основна заробітна плата + Відпустка + Лікарняні + Правила нарахувань (бонуси, премії) - Правило відрахувань (штрафи) | не зазначаються у правилі; інформативне поле | не зазначаються у правилі; інформативне поле |

Структура заробітної плати

Структура заробітної плати - це сукупність правил, кожне з яких відповідає за розрахунок складового елементу зарплати.

Для того, щоб переглянути структури заробітної плати, перейдіть у меню Заробітна плата > Налаштування > Структури заробітної плати.

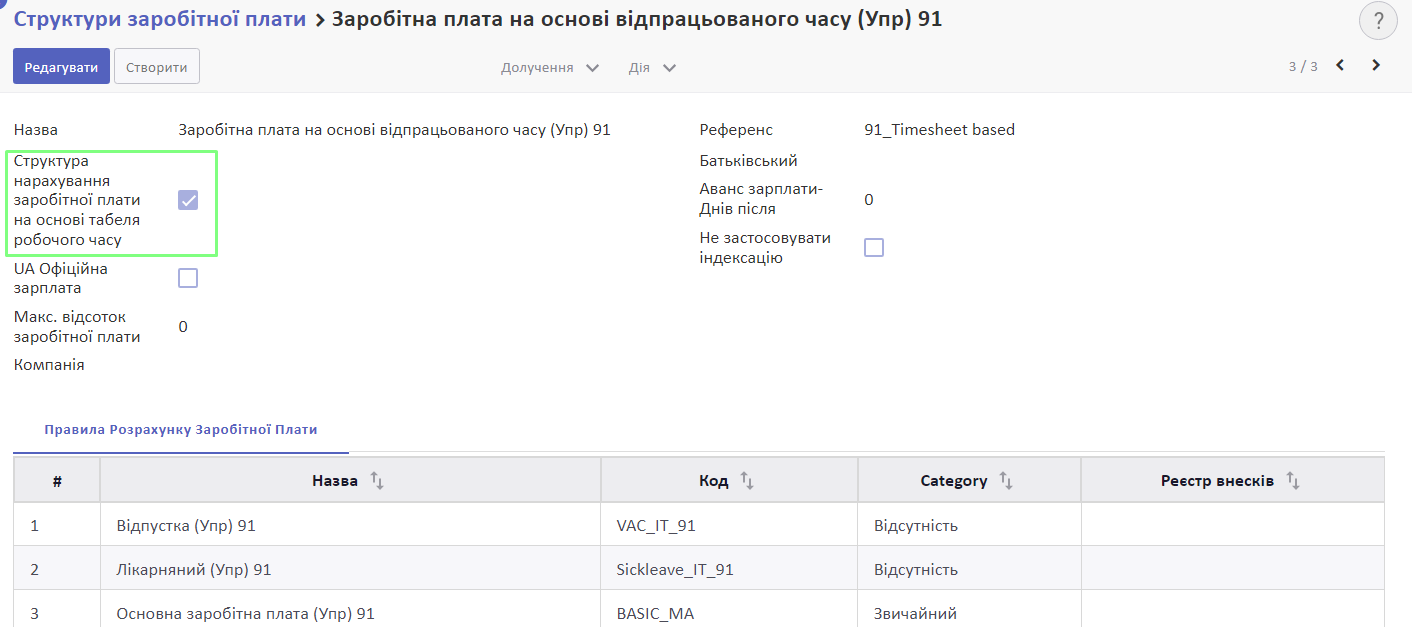

У структурі заробітної плати наявна галочка Структура нарахування заробітної плати на основі табеля робочого часу, яка є маркером для системи, що розрахунок зарплати відбувається на основі внесеного у систему відпрацьованого часу у меню Табелі обліку робочого часу.

Перелік структур заробітної плати на основі відпрацьованого часу, встановлених за замовчуванням:

- Заробітна плата на основі відпрацьованого часу (Упр) 91 - для обліку заробітної плати виробничого персоналу;

- Заробітна плата на основі відпрацьованого часу (Упр) 92 - для обліку заробітної плати адміністративного персоналу;

- Заробітна плата на основі відпрацьованого часу (Упр) 93 - для обліку заробітної плати персоналу з продажу та маркетингу.

Кожна з цих структур складається з таких правил розрахунку заробітної плати:

Заробітна плата на основі відпрацьованого часу (Упр) 91

| Назва | Бухгалтерські рахунки |

| Основна заробітна плата (Упр) 91 | Дебет: 91 “Загальновиробничі витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Відпустка (Упр) 91 | Дебет: 91 “Загальновиробничі витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Лікарняний (Упр) 91 | Дебет: 91 “Загальновиробничі витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Правило відрахувань | Зверніть увагу! Не заповнюємо на правилі, а вказуємо при створенні відрахування на конкретного працівника: Дебет: 746 “Інші доходи від звичайної діяльності”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. При створенні бух.проведення система вказані рахунки поміняє місцями: Дебет: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”; Кредит: 746 “Інші доходи від звичайної діяльності”. |

| Правило нарахувань | Дебет: 91 “Загальновиробничі витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Інші послуги (Упр) 91 | Дебет: 91 “Загальновиробничі витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| ЄСВ (Упр) 91 | Дебет: 91 “Загальновиробничі витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Єдиний податок (Упр) 91 | Дебет: 91 “Загальновиробничі витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| НАРАХОВАНО | не зазначаються у правилі; інформативне поле |

| ДО ВИПЛАТИ | не зазначаються у правилі; інформативне поле |

Заробітна плата на основі відпрацьованого часу (Упр) 92

| Назва | Бухгалтерські рахунки |

| Основна заробітна плата (Упр) 92 | Дебет: 92 “Адміністративні витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Відпустка (Упр) 92 | Дебет: 92 “Адміністративні витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Лікарняний (Упр) 92 | Дебет: 92 “Адміністративні витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Правило відрахувань | Зверніть увагу! Не заповнюємо на правилі, а вказуємо при створенні відрахування на конкретного працівника: Дебет: 746 “Інші доходи від звичайної діяльності”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. При створенні бух.проведення система вказані рахунки поміняє місцями: Дебет: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”; Кредит: 746 “Інші доходи від звичайної діяльності”. |

| Правило нарахувань | Дебет: 92 “Адміністративні витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Інші послуги (Упр) 92 | Дебет: 92 “Адміністративні витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| ЄСВ (Упр) 92 | Дебет: 92 “Адміністративні витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Єдиний податок (Упр) 92 | Дебет: 92 “Адміністративні витрати”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| НАРАХОВАНО | не зазначаються у правилі; інформативне поле |

| ДО ВИПЛАТИ | не зазначаються у правилі; інформативне поле |

Заробітна плата на основі відпрацьованого часу (Упр) 91

| Назва | Бухгалтерські рахунки |

| Основна заробітна плата (Упр) 93 | Дебет: 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Відпустка (Упр) 93 | Дебет: 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Лікарняний (Упр) 93 | Дебет: 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Правило відрахувань | Зверніть увагу! Не заповнюємо на правилі, а вказуємо при створенні відрахування на конкретного працівника: Дебет: 746 “Інші доходи від звичайної діяльності”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. При створенні бух.проведення система вказані рахунки поміняє місцями: Дебет: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”; Кредит: 746 “Інші доходи від звичайної діяльності”. |

| Правило нарахувань | Дебет: 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Інші послуги (Упр) 93 | Дебет: 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| ЄСВ (Упр) 93 | Дебет: 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| Єдиний податок (Упр) 93 | Дебет: 93 “Витрати на збут”. Кредит: 661 “Розрахунки за заробітною платою”, 685 “Інші розрахунки”. |

| НАРАХОВАНО | не зазначаються у правилі; інформативне поле |

| ДО ВИПЛАТИ | не зазначаються у правилі; інформативне поле |

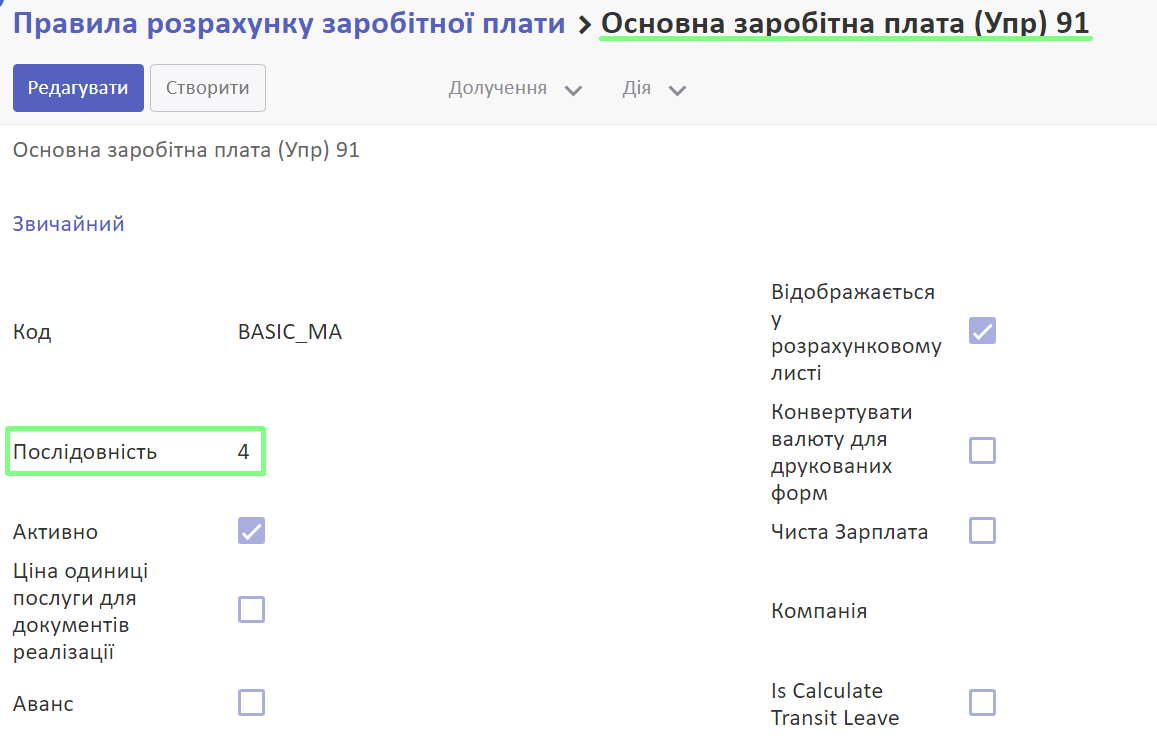

Послідовність правил нарахування у структурі заробітної плати

При об'єднанні різних правил у одну структуру заробітної плати важливо звертати увагу на послідовність, за якою система має калькулювати кожне правило в межах даної структури. Ця послідовність проставляється у полі Послідовність на кожному правилі, де 1 це найпріорітетніше правило, яке обчислюється першим.

Наприклад, у структурі заробітної плати Заробітна плата на основі відпрацьованого часу (Упр) 91 система у першу чергу розраховує наступні правила: Відпустка, Лікарняний, Основна заробітна плата.

Тоді на основі цих правил розраховує Єдиний податок, Нараховано. Останні два мають зазначену Послідовність більшу, ніж попередні.

Дивіться також